Mechanizm podzielonej płatności został wprowadzony w Polsce 01.07.2018. MPP aktualnie jest fakultatywny, o zastosowaniu tej formy rozliczenia decyduje zawsze nabywca. Polska 18.02.2019 uzyskała zgodę Komisji Europejskiej na stosowanie obowiązkowego split payment od 01.03.2019 do 28.02.2022 dla niektórych grup towarów i usług wymienionych we wniosku.

Wprowadzenie obowiązkowego split payment które początkowo planowane było na 01.07.2019 zostało przesunięte na styczeń 2020. Obowiązkowy split payment zastąpi aktualnie stosowany mechanizm odwrotnego obciążenia. Wpłynie to w większym stopniu na upowszechnienie się mechanizmu podzielonej płatności w wielu branżach. Okres przejściowy warto wykorzystać na poznanie jego mechanizmów, zalet, wad i analizy jak może wpłynąć na nasz cash flow.

Podstawą prawną wprowadzającą split payment jest ustawa o VAT i ustawa o prawie bankowym.

Art. 108a. Ustawa o podatku od towarów i usług :

- Podatnicy, którzy otrzymali fakturę z wykazaną kwotą podatku, przy dokonywaniu płatności kwoty należności wynikającej z tej faktury mogą zastosować mechanizm podzielonej płatności.

- Zastosowanie mechanizmu podzielonej płatności polega na tym, że:

- zapłata kwoty odpowiadającej całości albo części kwoty podatku wynikającej z otrzymanej faktury jest dokonywana na rachunek VAT;

- zapłata całości albo części kwoty odpowiadającej wartości sprzedaży netto wynikającej z otrzymanej faktury jest dokonywana na rachunek bankowy albo na rachunek w spółdzielczej kasie oszczędnościowo-kredytowej, dla których jest prowadzony rachunek VAT, albo jest rozliczana w inny sposób

Art. 62a. Pr. bankowe

Rachunek VAT

- Dla rachunku rozliczeniowego bank prowadzi rachunek VAT.

- Rachunek VAT jest prowadzony w walucie polskiej.

- Dla rachunków rozliczeniowych prowadzonych dla tego samego posiadacza bank prowadzi jeden rachunek VAT, niezależnie od liczby prowadzonych dla tego posiadacza rachunków rozliczeniowych. W przypadku prowadzenia więcej niż jednego rachunku rozliczeniowego dla tego samego posiadacza bank prowadzi, na wniosek tego posiadacza, więcej niż jeden rachunek VAT.

- W przypadku rachunków rozliczeniowych prowadzonych przez Narodowy Bank Polski dla tego samego posiadacza Bank ten prowadzi rachunek VAT dla każdego rachunku rozliczeniowego. Narodowy Bank Polski prowadzi rachunek VAT dla więcej niż jednego rachunku rozliczeniowego tego samego posiadacza na jego wniosek lub na podstawie przepisów o finansach publicznych.

- Przepisu ust. 1 nie stosuje się do rachunku rozliczeniowego prowadzonego w innej walucie niż waluta polska.

- Otwarcie i prowadzenie rachunku VAT nie wymaga zawarcia odrębnej umowy.

- Otwarcie i prowadzenie rachunku VAT jest wolne od dodatkowych prowizji i opłat dla banku.

- Środki pieniężne zgromadzone na rachunku VAT mogą być, zgodnie z ustaleniami stron, oprocentowane.

- Bank informuje posiadacza rachunku rozliczeniowego o numerze rachunku VAT oraz ustalonych zasadach i terminach informowania posiadacza rachunku rozliczeniowego o saldzie na rachunku VAT. Do rachunku VAT nie stosuje się przepisu728 obowiązek informowania o zmianach i wyciąg z rachunku bankowego Kodeksu cywilnego.

- Bank nie wydaje do rachunku VAT instrumentu płatniczego.

Zasada działania MPP.

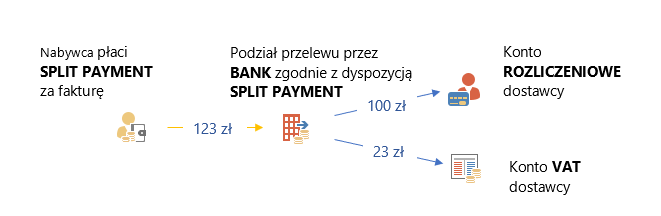

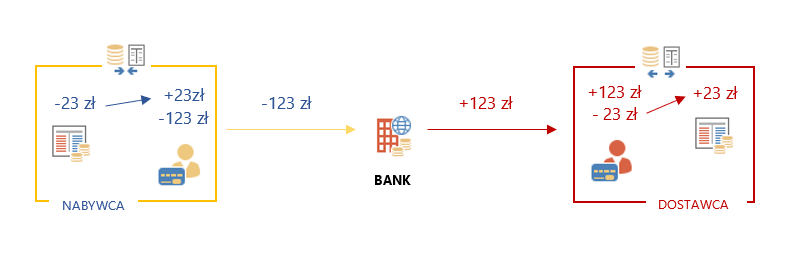

Nabywca wykonuje przelew na numer rachunku rozliczeniowego znajdującego się na fakturze sprzedaży jak dotychczas. Numery dedykowanych rachunków VAT zintegrowanych z kontem rozliczeniowym nie są prezentowane ponieważ nie jest możliwa bezpośrednia płatność na takie konto. Jeśli nabywca zdefiniuje przelew podzieloną płatnością rozksięgowania na konto rozliczeniowe i konto VAT wykonuje automatycznie bank nabywcy. Kwota jaka zostanie przekazana na rachunek VAT nabywcy wynika ze zdefiniowanego przez nabywcę komunikatu polecenia przelewu.

Definicja polecenia przelewu split payment powinna zawierać /VAT/10n,2n / IDC/14x / INV/35x / TXT/33x

gdzie:

- VAT – Kwota VAT

- IDC – numer NIP

- INV – Nr. Faktury

- TXT – Dowolny tekst

Bank nie ma możliwości weryfikacji poprawności kwot. Płatności za daną fakturę można realizować częściowo a zasada proporcji kwoty netto i VAT nie musi być zachowana. Możemy zlecić więc np. tylko zapłatę VAT w danym przelewie.Przykład zrealizowania transakcji podzielonej z użyciem rachunków VAT nabywcy i dostawcy:

W przypadku braku wystarczających środków na rachunku VAT płatnika bank pobierze odpowiednią kwotę z rachunku rozliczeniowego płatnika. Istotą split payment jest powiązanie konkretnej operacji gospodarczej potwierdzonej fakturą VAT zawierającą kwotę podatku z płatnością. Powiązanie płatności z numerem faktury eliminuje możliwość przelewów zbiorczych za wiele faktur. Zlecenia przelewów split payment wspiera system Microsoft Dynamics 365 Business Central, dawniej Dynamics NAV.

Rachunki bankowe do obsługi VAT posiadają szereg ograniczeń w zakresie dysponowania środkami.

Wpływy – rachunek VAT

- zapłata kwoty odpowiadającej całości albo części kwoty podatku wynikającej z faktury

- środki pieniężne pochodzące z tytułu zwrotu kwoty stanowiącej równowartość podatku VAT wynikającej z faktury korygującej

- zapłata podatku VAT z przypadku wewnątrzwspólnotowego nabycia paliw

- przelewy pomiędzy rachunkami VAT dostawcy

- środki pieniężne pochodzące z tytułu zwrotu różnicy podatku przez urząd skarbowy przy użyciu komunikatu przelewu (zwrot w terminie 25 dni – art. 87 ust. 6a i 6b).

Obciążenia – rachunek VAT

- dokonanie płatności kwoty odpowiadającej całości lub części kwoty podatku VAT z tytułu nabycia towarów i usług na rachunek VAT dostawcy towarów lub usługodawcy lub nabywcy wierzytelności

- zwrot kwoty podatku wynikającej z wystawionej przez podatnika faktury korygującej, na rachunek VAT nabywcy towarów lub usług

- wpłata podatku od towarów i usług, dodatkowego zobowiązania podatkowego, o którym mowa w art. 112b i art. 112 c ustawy o VAT lub odsetek za zwłokę w podatku, na rachunek urzędu skarbowego

- dokonanie płatności na rachunek VAT posiadacza rachunku VAT prowadzony w tym samym banku

- realizacja zajęcia na podstawie administracyjnego tytułu wykonawczego dotyczącego egzekucji należności z tytułu podatku od towarów i usług

- przekazanie środków na rachunek wskazany przez naczelnika urzędu skarbowego przypadku zamknięcia rachunku bankowego, postanowienie o przekazaniu środków na rachunek rozliczeniowy

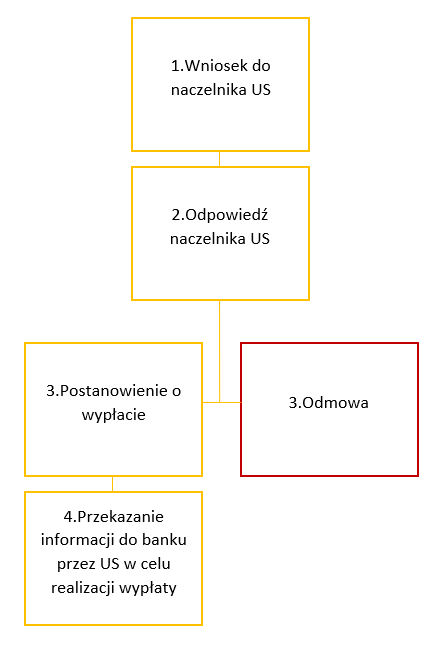

Przebieg procesu przekazania środków z rachunku VAT na konto rozliczeniowe przebiega następująco:

We wniosku należy określić kwotę wypłaty. Decyzja o wypłacie środków wydawana jest do 60 dni od otrzymania wniosku.

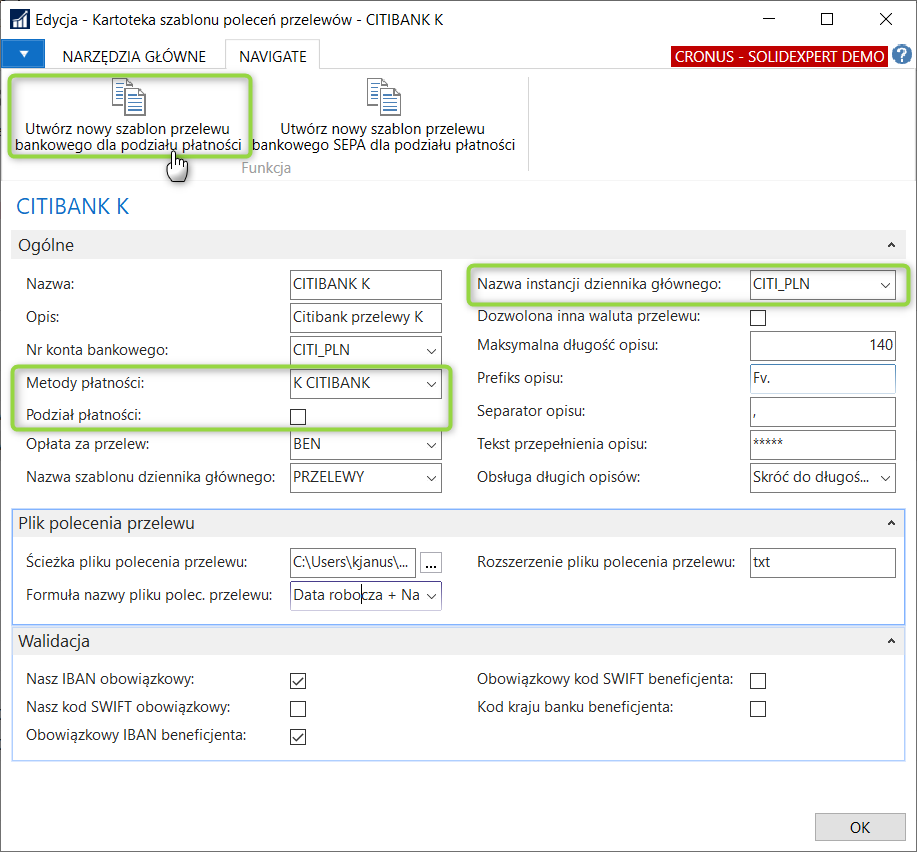

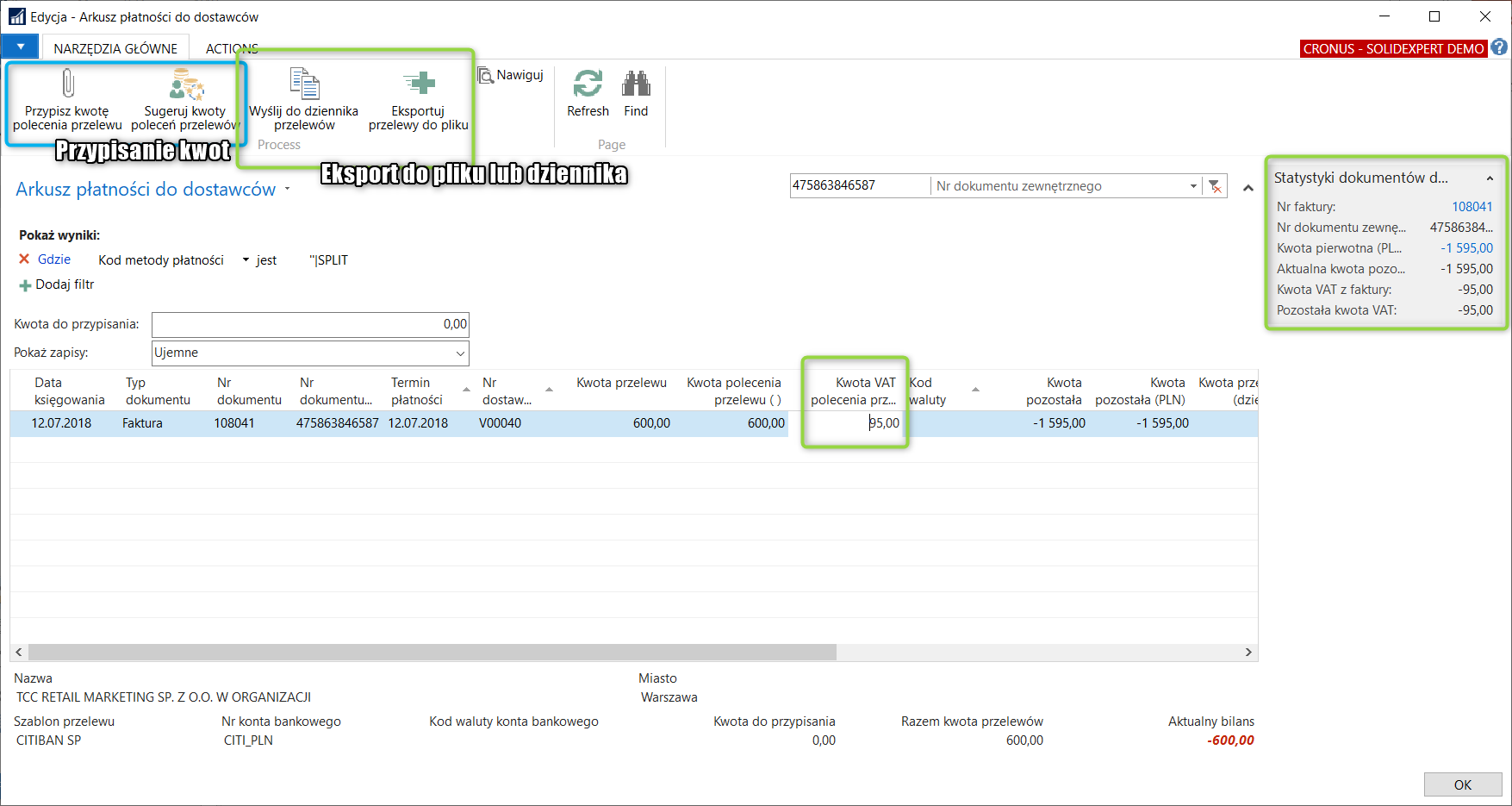

W systemie Microsoft Dynamics 365 Business Central arkusz płatności został rozbudowany o dodatkowe funkcje umożliwiające podzieloną płatność. Definicja szablonu poleceń przelewów odbywa się na poziomie aktualnie zdefiniowanego polecenia dla konkretnego banku. Funkcja Utwórz nowy szablon przelewu bankowego dla podziału płatności tworzy metodę płatności, instancje dziennika głównego oraz oznacza szablon jako podzielona płatność.

Eksport pliku do banku realizowany jest w arkuszu płatności dla dostawców.

Możemy przypisać domyślne kwoty wynikające z dokumentu brutto i VAT, lub uzupełnić kwoty ręcznie. W statystyce dokumentu znajdują się aktualne kwoty uwzględniające historyczne płatności dla konkretnego dokumentu. Możliwe są dwie formy importu transakcji bankowych:

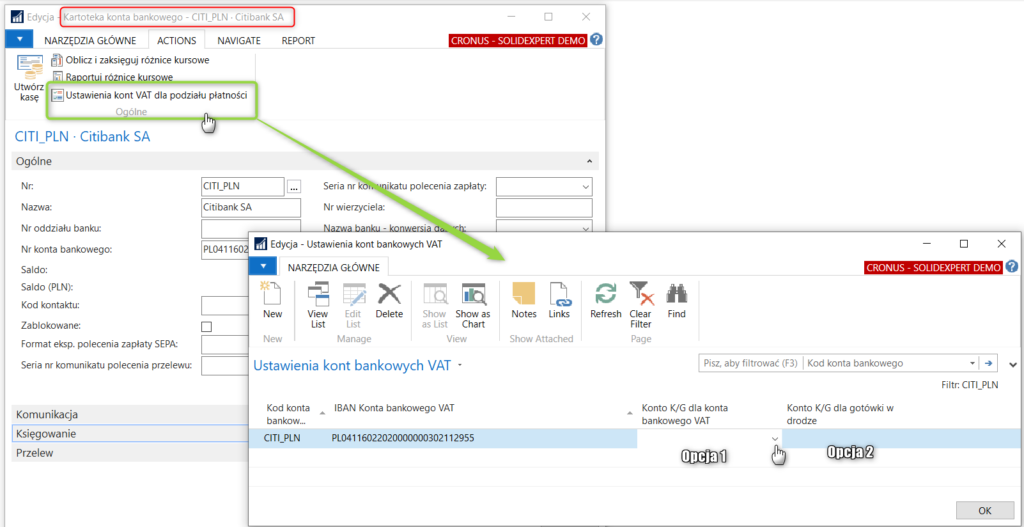

- Dla konta VAT utworzenie tylko odrębnego konta księgi głównej i księgowanie bezpośrednio na to konto.

W takim przypadku importowany do systemu byłby tylko wyciąg z konta podstawowego, a transakcje pomiędzy kontem VAT i kontem podstawowym księgowane byłyby na konto K/G pobierane z ustawień.

- Dla konta VAT utworzenie odrębnego konta księgi głównej i nowego konta bankowego (powiązanego z tym kontem K/G).

W tym przypadku importowane do systemu byłyby oba wyciągi: z konta podstawowego i z konta VAT, a transakcje pomiędzy kontem VAT i kontem podstawowym księgowane byłyby przez konto środków pieniężnych w drodze (konto K/G) pobierane z ustawień.

Zalety korzystania z metody split payment

- Zwolnienie z solidarnej odpowiedzialności za zaległości podatkowe w przypadku dostawy towarów określonych w załączniku nr 13 do ustawy o VAT – Do wysokości kwoty odpowiadającej kwocie podatku wynikającej z otrzymanej faktury, zapłaconej z zastosowaniem mechanizmu podzielonej płatności.

- Zwolnienie z obowiązywania przepisu art. 112b ust. 1 pkt 1 oraz ust. 2 pkt 1 oraz art. 112c (dodatkowe zobowiązanie podatkowe 20%, 30% lub 100%) – do wysokości kwoty odpowiadającej kwocie podatku wynikającej z otrzymanej faktury, zapłaconej z zastosowaniem mechanizmu podzielonej płatności.

- Zwolnienie z zastosowania przepisu art. 56b Ordynacji podatkowej (podwyższona stawka odsetek za zwłokę 150%) – do zaległości podatku powstałej za okres rozliczeniowy, za który podatnik w złożonej deklaracji podatkowej wykazał kwotę podatku naliczonego, której co najmniej 95% wynika z otrzymanych przez podatnika faktur, które zostały zapłacone z zastosowaniem mechanizmu podzielonej płatności,

- Szybszy zwrot różnicy podatku VAT – 25 dni zamiast 60 dni

- Obniżenie kwoty zobowiązania podatkowego w przypadku zapłaty w całości z rachunku VAT w terminie wcześniejszym niż termin zapłaty podatku – art. 108 d